事業をやっていると、領収書で以下のような疑問ありませんか?

チェックポイント

✅領収書は確定申告書と一緒に提出するの?

✅領収書の宛名は「上様」は絶対ダメなの?

✅領収書の代わりにレシートを保管するのはOK?

また、

じつは領収書では、あまり知られていませんが、多くの人が安易にやってしまいがちな2つのタブーがあります。

そこでこの記事では、

領収書の3つの疑問と2つのタブーについて解説しました。

では、もったいぶらずに結論から言います。

3つの疑問の回答と2つのタブーとは、、

結論

ーーー領収書の3つの疑問ーーー

✅領収書は保管のみで提出は不要です。

✅領収書の宛名は上様でも可。

✅領収書のかわりにレシートを保存すればOK。

ーーー2つのタブーーーーーーー

・経費でないものを適当に計上する

・領収書を友人・知人にもらう

ということになります。

この記事ではその他にも

- 領収書の貼り方・保管方法の具体例

- 領収書が発行されない経費の対策

といったことも解説しています。

税務の実務に通算18年携わった私の経験をもとに解説しています。

確定申告でも税務調査でも領収書は大きなポイントです。最後までご一読の上お役立てください。

確定申告の領収書でやってはいけない2つのこと

経費でないものを適当に計上する

確定申告の段階で思いのほか利益が出て、

「とにかく経費をあげなくちゃ」となんでも領収書をかき集めると、やってしまうミスがあります。

例えば書籍代、事業に関係する資料として買った書籍ならいいのですが、

たまにあるのが、レシートをよく見ると「児童書」という記載。

子供向けの教材を作るようなビジネスならいいのですが、

ご自分のお子さんに買った書籍は経費になりません。

確定申告時期にきて、利益が出る、経費が足りないってときによくあるのが友人・知人から領収書をもらうケースです。

次の二つのケースは、税務調査でバレた事例です。

- 知人の飲食店の店主に発行してもらった、白紙の領収書

- A社の税務調査で否認された事例です。A社の社長は、知人の行きつけの居酒屋B店の店主に頼んで領収書を2枚発行してもらいました。

ところが、1枚目の領収書は、領収書に付された番号が00100で日付が1月、もう1枚は領収書に付された番号が00101で日付が2月になっています。

持っている領収書が連番のなのも怪しいですが、連番なのに日付が1ヶ月違います。

いくらなんでも、1ヶ月間A社の社長以外のお客さんがなかったとは考えにくいですよね。これだと、決算前に慌てて領収書を発行してもらったのが一目瞭然です。

- 同じ日付で、物理的に無理なものが混在している。

- これ、どういうことかというと、

たとえば、1月20日ー21日に大阪に出張の新幹線の乗車券があるのに、1月20日付で東京の居酒屋の領収証がある。

20日に大阪に出張に行ってて、その日の夜に戻ってお酒を飲みに行くって考えにくいですよね?

物理的に無理なので、どちらかが嘘なわけですが、

これ、実際にあった事例で税務調査で発覚し、居酒屋の領収書が知人にもらったもので経費にできないものでした。

ただ、税務調査の場合は、「この領収書が嘘です」だけでは通らず、本当である出張旅費の正当性を示すように言われました。

たまたま、手帳に打ち合わせの記録があり、それで証明できたのでよかったのですが、もし、その記録がなければ、本当の経費まで疑わしいものになるところでした。

確定申告の領収書3つの疑問

領収書は税務署には提出しない

はじめての確定申告のとき、

確定申告で計上した領収書、税務署に提出しなきゃいけないの?

と、疑問に思う方が多いのですが、領収書は提出の必要はありません。

ただ、保存の義務はあるので、なくさないように保存しておきましょう。

領収書の保管期間は、所得税法上で定められています。

青色申告の場合7年間、白色申告の場合5年間となります。

領収書の宛名は上様でもよい

領収書の宛名は、基本的にきちんと記名してもらうべきです。

じゃあ上様だと経費として認められないということは実務上あまりないです。

税務調査の立ち会いなどでも、

上様の領収書がでてくることはありますが、

経験上基本的には

「次回からは、きちんと記名してもらってください」

と指導で済んでいるケースがほとんどです。

レシートは領収書の代わりになる

所得税でレシートでも可能という記載はないのですが、

実務上はレシートでも問題ないです。税務調査でもレシートを提示して領収書でなきゃダメとの指導もありませんでした。

領収書の本来の意味は支払いについての客観的な証拠です。

そこを充たすことが大事で、そう考えると

領収書よりも細かい内容の記載があるのはむしろレシートの方です。

領収書の貼り方・保管方法の具体例

領収書の期間

確定申告の領収書の期間は、1月1日から12月31日のものに限ります。

令和2年2月17日(月)3月16日(月)の期間の確定申告は「令和1年分」の確定申告なので、

平成31年1月1日から令和1年12月31日までの領収証が該当します。

年の中途で事業を始めた場合、

例えば、令和1年7月1日から事業を開始している場合には、領収書の期間は、

令和1年7月1日から令和1年12月31日までとなります。

領収書の仕分け

領収書をどんな順番や項目でわけるべきか悩むところですよね。

考えられる仕分け方としては、

「経費」や「日付」で分けることだと思います。

で、どっちがいいかというと、

「領収書をよく見返すので経費で区分したい」という人以外は、

私見ですが、私は実務上「日付」を優先していました。

なぜ「日付」かというと、早く探せるからです。

たとえば、車で移動した際の有料道路の領収書を探すとします。

あとから考えると、有料道路の通行料は、

「旅費交通費」にしたのか「車両費」にしたのか、あまり頻発しないので「雑費」にしたのか、

分からなくなるものです。

領収書を経費別にしていると、一回で見つかればいいのですが、

見つからなければ

「旅費交通費」、「車両費」、「雑費」と三か所見ることになります。

ところが、日付で管理していれば、その日付のページを探すだけなので、

手間が激減します。

領収書の台紙の選び方

領収書を貼る台紙は何でも構いません。

販売されている貼付台紙を使う必要はなく、A4のコピー用紙に貼ってまとめるのがいいと思います。

台紙で気を付けなければいけないのは、

取引先とのやりとりのもので、不要になった見積書やFAX送信されてきた注文書、

連絡文書などを裏紙として使用していると、税務調査では調査官は「その情報」をよーく見ています。

見られてよいものならいいのですが、不要な情報開示はしたくなければ、避けておいた方がよいでしょう。

また、読まなくなった雑誌を領収書台紙として流用する人もいますが、

それ自体問題はないのですが、個人の趣味趣向がでるので、注意が必要です。

というのは、たとえば車関連の雑誌を台紙に流用していると「車好き」という情報が調査官の頭に入るので、「車両費」の項目にプライベートに使うパーツ関連が入っていないかなど注視される可能性はあります。

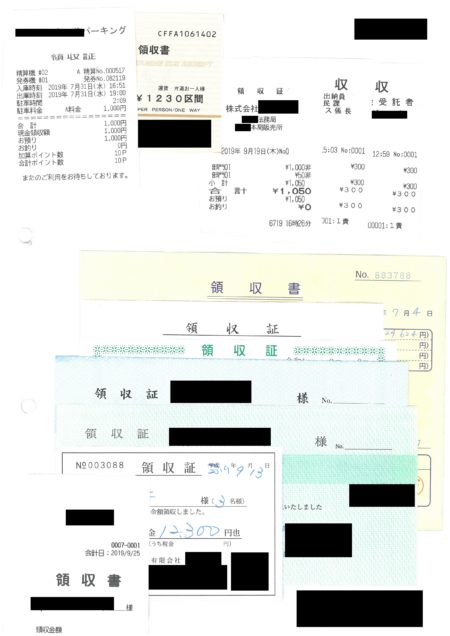

領収書の貼り方

領収書の貼り方は、

1枚1枚めくって内容が見られるのであれば、下の画像のように、

重ねて貼って問題ありません。

むしろ、そのほうがかさばらず整理がしやすいです。

ちなみに、領収書は貼付義務があると思われていますが、

台紙に貼らなければいけないというきまりはありません。きちんと保存できていれば、

箱などに収納していても問題ありません。

領収書が発行されない経費の対策

慶弔費などは、ふつう領収書が発行されません。

で、そんな場合どうするかというと、

事業の関係者の結婚式によばれて、ご祝儀をつつんだ場合、当然領収書は発行されないですよね。

その場合招待状を保存します。

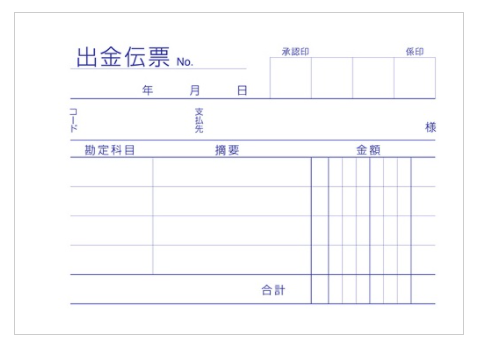

払った金額はどこにも明示されないので、出金伝票を用いてそこに記載します。

出金伝票は下の画像のようなもので文房具屋さんで売っています。

ポイント

出金伝票には以下の記載事項を明記する必要があります。

1.支払日

2.支払先

3.勘定科目→慶弔費などで、相手が取引先なら交際費

4.摘要→支払いの内容

5.支払金額

自分で書いた出金伝票なんかでいいの?と思うかもですが、

大事なのは記録し、それを帳票として残しておくことです。

まとめ

領収書は、

✅保管のみで提出は不要です。

✅宛名は上様でも可。

✅領収書のかわりにレシートを保存すればOK。

です。

また、多くの人がやってしまいがちですが

・経費でないものを適当に計上する

・領収書を友人・知人にもらう

のは、税務調査では指摘される定番の項目です。絶対やらない様に注意しましょう。

最後までお読みいただきありがとうございました。